「副業で収入が出たけど、確定申告って必要?」「やり方がわからなくて不安」そんな会社員の方は多いはずです。確定申告は難しそうに見えて、基本を理解すれば誰でも手続きができます。この記事では、副業の確定申告が必要なケース・不要なケースから具体的な5ステップの手順まで、会社員向けにわかりやすく解説します。

chapter 01副業収入と確定申告の基本ルール

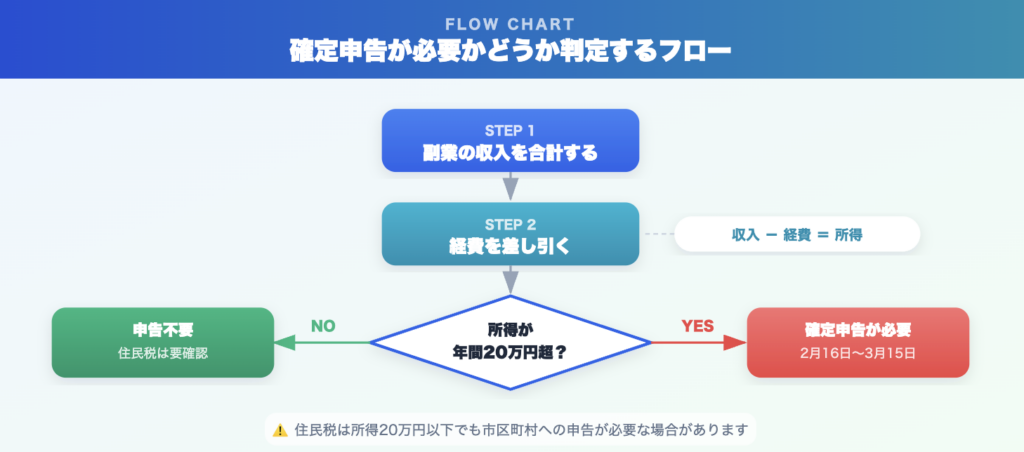

会社員が副業をしている場合、副業の所得(収入 − 経費)が年間20万円を超えたら確定申告が必要です。「収入」ではなく「所得」で判断することがポイントです。

所得 = 収入 − 経費

副業で稼いだ金額がそのまま「所得」になるわけではありません。仕事のために使った費用(経費)を差し引いた残りが所得です。

副業所得 = 副業収入 − 経費

例:年間収入30万円 − 経費15万円(通信費・書籍代など)= 所得15万円 → 確定申告不要

20万円以下でも住民税の申告は必要

副業所得が20万円以下であれば所得税の確定申告は不要ですが、住民税の申告は別途必要です。住民税の申告は、お住まいの市区町村の窓口で行います。「確定申告をしなくていい=何もしなくていい」ではないので注意しましょう。

chapter 02確定申告の期間と提出先

申告期間

確定申告の申告期間は毎年2月16日〜3月15日です(土日祝の場合は翌平日)。前年1月1日〜12月31日の所得を申告します。期限を過ぎると無申告加算税・延滞税が発生するため、期限内に手続きを完了させましょう。

提出先と方法

| 提出方法 | 提出先・手続き | 特徴 |

|---|---|---|

| e-Tax(電子申告) | 国税庁のe-Taxサイト | 自宅から24時間手続き可能。還付も早い |

| 郵送 | 所轄の税務署 | 窓口に行かなくてもOK。消印有効 |

| 税務署窓口への持参 | 所轄の税務署 | その場で確認・質問できる。2〜3月は混雑 |

chapter 03確定申告の手順:5ステップ

難しく見える確定申告も、順番に進めれば迷わず完了できます。以下の5ステップで取り組みましょう。

- STEP1:収入と経費を整理する

1年間の副業収入・支出を一覧にまとめます。領収書・明細・振込履歴を集め、経費として使った金額を集計しましょう。

- STEP2:確定申告書を準備する

e-Tax・会計ソフト・紙の3択から選びます。初心者にはe-Taxまたはfreeeなどの会計ソフトがおすすめです。

- STEP3:申告書に必要事項を入力する

収入・経費・控除を入力します。「住民税の徴収方法」は「自分で納付(普通徴収)」を選択することで、副業収入が会社にバレにくくなります。

- STEP4:申告書を提出する

e-Tax・郵送・持参のいずれかで提出します。e-Taxが最も手軽で、マイナンバーカードがあればスマートフォンからでも手続きできます。

- STEP5:税金を納付する(または還付を受ける)

所得税が発生する場合は3月15日までに納付します。源泉徴収されすぎていた場合は還付されます(e-Taxなら約3週間で振り込まれる)。

STEP1で整理する経費の種類

| 経費の種類 | 具体例 | 按分の目安 |

|---|---|---|

| 通信費 | インターネット料金、スマホ料金 | 副業使用割合(例:50%) |

| 機材・消耗品費 | PC、マウス、キーボード、文具 | 副業専用なら100% |

| 書籍・学習費 | 副業関連の書籍、オンライン講座 | 原則100% |

| ソフトウェア費 | 会計ソフト、デザインツールのサブスク | 副業専用なら100% |

| 交通費 | 打ち合わせ・取材のための電車・バス代 | 実費を記録 |

STEP2:申告書準備の3択を比較

| 方法 | メリット | デメリット | おすすめ度 |

|---|---|---|---|

| e-Tax(国税庁サイト) | 無料・自動計算・提出まで完結 | 慣れるまで操作がやや難しい | ◎ |

| freee・マネーフォワード等 | 画面が直感的でわかりやすい | 有料プランが必要な場合あり | ○ |

| 紙(手書き) | ネット環境不要 | 計算ミスのリスク・手間がかかる | △ |

chapter 04よくある疑問に答えます

住民税の計算に副業分の所得が加わると、会社から天引きされる住民税額が増えて副業が発覚することがあります。これを防ぐには、確定申告書の「住民税の徴収方法」欄で「自分で納付(普通徴収)」を選択しましょう。ただし、副業収入が給与として支払われている場合はこの方法が使えないケースもあります。

クライアントによっては、報酬から10.21%の源泉徴収税を差し引いて振込をする場合があります。この場合、確定申告で精算することで払いすぎた税金が還付されることがあります。源泉徴収票や支払調書を受け取っている場合は、申告時に必ず計上しましょう。

副業初年度は白色申告で問題ありません。青色申告は最大65万円の特別控除が受けられますが、事前の申請と複式簿記による記帳が必要です。副業所得が年間100万円を超えてきたら、青色申告への切り替えを検討しましょう。